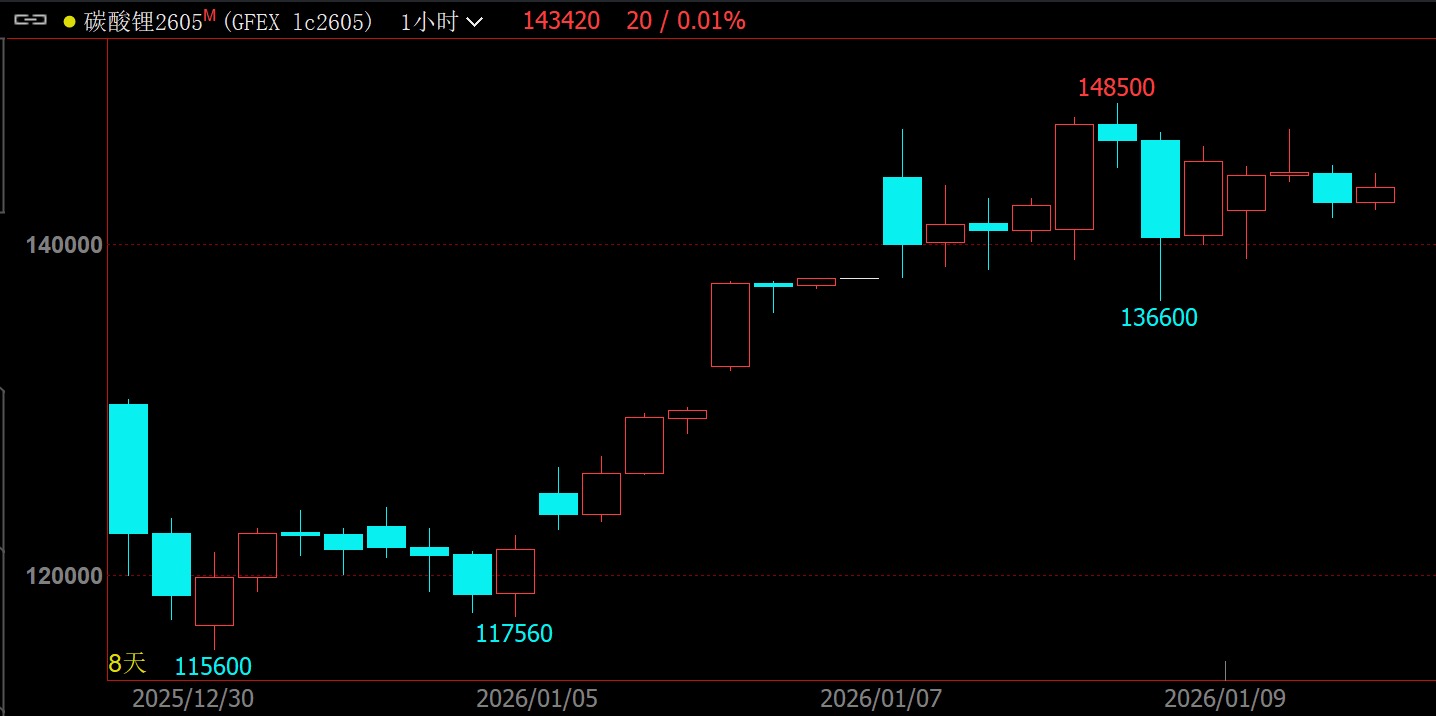

碳酸锂:政策定调,供给侧迎强约束

四部门联手整治“内卷式”竞争,叠加矿端扰动,情绪面显著回暖。

1月7日,工信部等四部门召开动力和储能电池行业座谈会,明确提出严控重复建设、健全产能分级预警。中财期货指出,虽然正极厂1月排产下滑,基本面处于淡季,但政策端的“防内卷”叠加马里地缘冲突引发的矿端紧缺担忧,有效对冲了淡季压力。市场交易逻辑从“现实疲软”转向“远期政策与供应收缩”,推动盘面强劲上涨。

四部门整治内卷

马里/矿端扰动

供给侧强约束

震荡偏强